╓╨┬У(liивn)фУМг╕хг║╜Ы(jийng)Ъv┴╦7бв8╘┬╖▌╡─б░яL(fиеng)╙ъ╜╗╝╙б░гм╘н▓─┴╧╡─╡Ї╡Ї▓╗╨▌╥╘╝░8╘┬╖▌╝п╓╨▒м░l(fиб)╡─фУ┘Q(mидo)ШI(yии)╨┼╫u(yи┤)╬гЩC(jий)гм╘┌╡═├╘╓╨╞Dыy╟░╨╨┴╦Мв╜№5ВА╘┬╓о║ґгм9╘┬╓╨╤огмЗЇ╝╥╖А(wизn)╘ІщL└√║├юl│Ігм├└ЗЇQE3═╞▓и╓·ЮСгм┼ф║╧╓Ї╟░╞┌┘Y╘┤╛o╚▒╛╓├цЫ]╙╨╕─╔╞гмЗЇГ╚(nииi)╜и▓─Гr╕ё╜K╙┌╥Т╡├ЭqГr┴╝ЩC(jий)гмГr╕ё┤ґ┼e╖┤УЄбг╡л▀@╨й╥Ґ╦╪╢р═г┴Є╘┌╩╨ИІ╨─СB(tидi)╡─╠с╒ёМ╙├цгмМж╙┌╣й╨ш╟щЫr▓вЯoМН(shик)┘|(zhим)╕─╔╞гм╝ц╟╥╦─╝╛╢╚╝╛╣Э(jiиж)╥Ґ╦╪╙░эС▌^┤ґгм┤ґ╝╥╢р│╓С╤╥╔СB(tидi)╢╚г╗┴э╥╗╖╜├цгм╩о░╦┤ґ╓о║ґ└√║├╗Ґ╓Ё▓╜╘І╢р бгГ╔╧рЩр(quивn)╥╦╓о╧┬гм╣P╒▀╒J(rииn)Ющгм╦─╝╛╢╚ЗЇГ╚(nииi)╜и▓─╩╨ИІ╗Ґ│╩╒Ё╩О▀\(yи┤n)╨╨╕ё╛╓гмГr╕ёыy╙|╟░╞┌╡╫╛Абг

╥╗бв ╚¤╝╛╢╚╛А┬▌╩╨ИІ╨╨╟щ╗╪юЩ

Ф╡(shи┤)У■(jи┤)Бэ╘┤г║custeel

Ф╡(shи┤)У■(jи┤)Бэ╘┤г║custeel

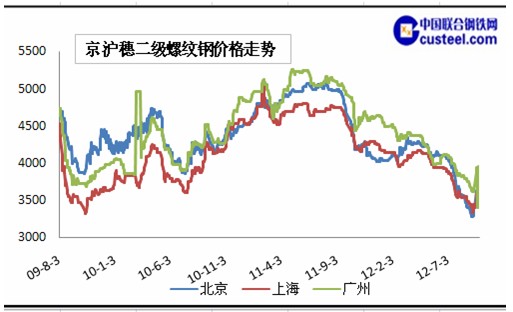

░щыS╓Ї8╘┬╖▌юl╖▒▒м│ІфУ┘Q(mидo)╔╠┼▄┬╖бв╠У╝┘В}Ж╬▀M(jимn)╨╨╖╟╖и╚┌┘Y╡╚╡╚╪У(fи┤)├ц╧√╧вгмфУ┘Q(mидo)╥▓╥╤╜Ы(jийng)П─╟░╞┌Ж╬╝Г╡─╣й╨ш├м╢▄╤▌╫Г│╔╨┼╫u(yи┤)бв╣й╨шбв┘Y╜Ё╡╚╢р╥Ґ╦╪╣▓═м░l(fиб)ыy╡─╛╓├цгмГr╕ё╥╗╡Ї╘┘╡Їгм╘Ї╥╗╢╚╡Ї╞╞3300┤ґъP(guибn)╡╜3280гмДУ(chuидng)╧┬╜№3─ъБэ╨┬╡═бг╧┬╡Ї╨╨╟щ╤╙└m(xи┤)╡╜9╘┬╓╨╤огмГr╕ё▓┼╥Т╡├╖┤ПЧЩC(jий)Х■гмГr╕ё┐ь╦┘└нЭqгм╓і╥к╘н╥ҐЪw╙┌╥╘╧┬╖╜├цг║

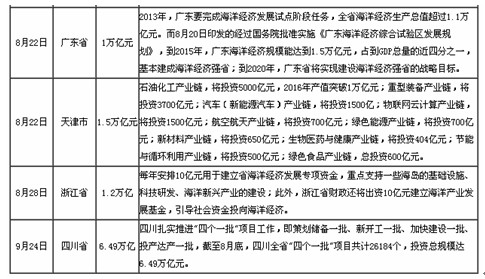

1. ╡╪╖╜═╢┘Y╙·╤▌╙·┴╥гмQE3х\╔╧╠э╗и

ыS╓ЇЗЇ╝╥б░╖А(wизn)╘ІщLб▒╡─╗ї╒{(diидo)╡ь╢и╓о║ґгмшF╡└▓┐МжшF┬╖╗ї╜и╝╙┤ґУ▄┐югм╡╪╖╜эЧ(xiидng)─┐╝К╝К╔╧ёRгм╕і╡╪═╢┘Y┤ґСЁ(zhидn)╥╤│╩░╫Яс╗пбг9╘┬24╚╒гм╦─┤и╩б╒┘щ_╓╪┤ґэЧ(xiидng)─┐═╢┘YХ■гм╣▓═╞│І2242ВА╓╪┤ґэЧ(xiидng)─┐гм═╢┘Y┐Вю~╛╣╚╗╕▀▀_(dив)6.49╚fГ|╘кгмЮщ╜№╞┌╘╜╤▌╘╜┴╥╡─╚лЗЇ═╢┘Y╕В┘Р╘┘╠э╫ю╛▀╖╓┴┐╡─╥╗░╤╗Ёбг┤╓┬╘╦уБэгм╨┬╥╗▌Ж╡╪╖╜╖А(wизn)╘ІщL═╢┘Y╥╤╟─╚╗▀_(dив)╡╜20╚fГ|╓о╛▐бгыm╚╗╘┌─┐╟░╟щЫr╧┬гмЗЇГ╚(nииi)GDP╘І╦┘▀M(jимn)╥╗▓╜╖┼╛Пгм┘Y╜Ё╡╜╬╗ШO╞ф└зыyгм╕і╡╪МП┼·эЧ(xiидng)─┐▌^щL╥╗╢╬ХrщgЯoоР╙┌б░┐╒ю^╓з╞▒б▒гм╡лМж╙┌щL╞┌╩▄╡ЇГr╨╨╟щЙ║╥╓гм┼╬Эq╨─╟╨╡─┘Q(mидo)╥╫╔╠╨─СB(tидi)▀А╩╟╙╨┴╦║▄┤ґ╡─╠с╒ё╫і╙├гм╗ї▒╛├ц╥╤▒╗Х║ХrФR╓├╥╗┼╘бг╢Ї╛o╜╙╓Ї═╞│І╡─QE3гм╩╣╡├┤ґ╫┌╔╠╞╖░хЙK┤ґЭqгм╥▓╞Ё╡╜┴╦═╞▓и╓·ЮС╡─╫і╙├бг

2. ╟╔ЛDыyЮщЯo├╫╓о┤╢гм┘Y╘┤╛o╟╬│╔╛═Гr╕ё┤ґЭq

У■(jи┤)╓╨ЗЇфУшF╣дШI(yии)Еf(xiиж)Х■╫ю╨┬╤оИґ(bидo)я@╩╛гм8╘┬╧┬╤огм╓╨фУЕf(xiиж)Х■ЖT╞ґШI(yии)┤╓фУ╚╒оa(chигn)┴┐Ющ152.1╚fЗНгм╤онh(huивn)▒╚╧┬╜╡3.7%гм╚лЗЇюA(yи┤)╣└┤╓фУ╚╒оa(chигn)┴┐ДtЮщ187.2╚fЗНгм╤онh(huивn)▒╚╧┬╜╡3.1%бг╤оИґ(bидo)═мХrя@╩╛гм8╘┬оФ(dибng)╘┬┤╓фУ╚╒оa(chигn)┴┐Ющ191.3╚fЗНгм▌^7╘┬МН(shик)ыH╚╒╞┌оa(chигn)┴┐╧┬╜╡3.9%бг┴э═тгм─┐╟░Х■ЖT╞ґШI(yии)│╔╞╖▓─Оь┤ц┴┐Ющ1185╚fЗНгм▌^╓╨╤о─й╧┬╜╡5.1%гм╡л▌^─ъ│є╘І╝╙38.3%бг

Ф╡(shи┤)У■(jи┤)Бэ╘┤г║╓╨фУЕf(xiиж)

Ф╡(shи┤)У■(jи┤)Бэ╘┤г║custeel

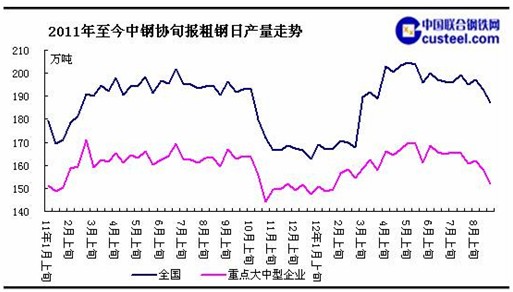

8╘┬╖▌┤╓фУоa(chигn)┴┐╘┘┤╬▌^┤ґ╖ї╢╚╡─╧┬╜╡гм╩╣╡├фУПSОь┤ц▀M(jимn)╥╗▓╜┐s╨бгм╘┘╝╙╔╧┬■щL╡─╡ЇГr╨╨╟щгм┘Q(mидo)╥╫╔╠Мж╙Ж╪ЫСB(tидi)╢╚╖╟│г╧√ШOгмГ╔╒▀пB╝╙╫і╙├╧┬гм╘ь│╔┴╦9╘┬╖▌╩╨ИІ┘Y╘┤╥О(guий)╕ё╚▒╩зЗ└(yивn)╓╪╡─ЖЦю}гмЮщ┤╦▓и╖┤ПЧ┬ё╧┬┴╦╖№╣Pбг

3. ╘н┴╧Гr╕ё┤ґ╖ї╖┤ПЧгм═╞Эq╫і╙├├ія@

8╘┬╖▌╧┬╤о╥╘БэгмЗЇГ╚(nииi)╡╪╖╜═╢┘Y┤ґэЧ(xiидng)─┐юl│Ігм╩╫╧╚╖┤╙│╘┌╞┌▒P┐ь╦┘╖┤ПЧгмМж╩╨ИІ╨─СB(tидi)╙╨▌^┤ґ╠с╒ёгмфУ╩╨┤└┤└╙√Д╙бгфУ┼іГr╕ё┬╩╧╚╖┤ПЧгм▀M(jимn)╢Ї▌Ч╔ф╡╜╧┬╙╬│╔╞╖▓─бг╖┤▀^Бэгм│╔╞╖▓─Гr╕ё╔╧Эq╙╓═╞Д╙┴╦┼і┴╧Гr╕ё└^└m(xи┤)╔╧УP(yивng)бг9╘┬12╚╒╡╜9╘┬15╚╒гмфУ┼іГr╕ё╤╕╦┘╙╔2800┤ґЭq400╡╜3200.│╔▒╛═╞Д╙╓о╧┬гм┬▌╝yфУГr╕ё╥▓╙╨200╫ґ╙╥╡─╘І╖їбг

Ф╡(shи┤)У■(jи┤)Бэ╘┤г║custeel

4. фУПS╠сГr╒ёК^╨┼╨─гмб░ыp╣Э(jiиж)б▒Вф╪Ы╠с╣й╔╧Эq╓зУ╬

9╘┬21╚╒гм╜№3бв4ВА╘┬╥╘Бэ╔│фУ╩╫┤╬╔╧╒{(diидo)│ІПSГr╕ёгмМж╩╨ИІ╖А(wизn)╓╨┌ЕЭq╘┘╢╚╫в╚ы╨┼╨─гм╢Ї╙╓╝╙╔╧ЗЇСcбв╓╨╟яыp╣Э(jiиж)┼R╜№гм┼ф║╧фУ▓─╚жб░┘IЭq▓╗┘I╡Їб▒╡─╨─СB(tидi)╙├╫ігм╛├Дe╢р─ъ╡─╣Э(jiиж)╟░Вф╪Ы╘┘╢╚│ІмF(xiидn)гм╚╒│╔╜╗┴┐├ія@╖┼┤ґгмМж╙┌Гr╕ё╔╧Эq╠с╣й┴╦ПК(qiивng)╙╨┴ж╡─╓з│╓бг

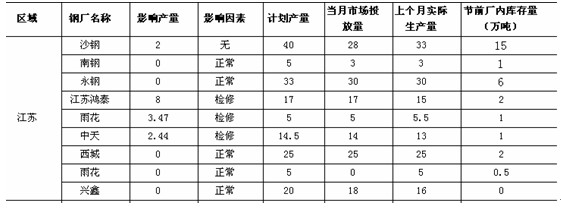

╢■бв2012─ъ╦─╝╛╢╚╛А┬▌╫▀Д▌╙░эС╥Ґ╦╪╖╓╬І

└√║├г║

ЗЇГ╚(nииi)╜Ы(jийng)Э·(jим)╘І╦┘│╓└m(xи┤)╧┬╗м╧┬гмЗЇ╝╥Мж╙┌╖А(wизn)╘ІщL╡─И╠(zhик)╨╨Мв╕№И╘(jiибn)ЫQгм╣╩╢Ї╩о░╦┤ґ╓о║ґгм╨┬╥╗М├юI(lилng)Мз(dигo)╚╦МвХ■ъС└m(xи┤)╖┼│І└√║├╧√╧вгм┤╠╝д╜Ы(jийng)Э·(jим)╘ІщLбгыm╗ї╜июР└√║├╒■▓▀╛ї╥к╙╨╥╗ВА▌^щL╡─╓▄╞┌▓┼─▄┬фМН(shик)гм╡лМж╙┌фУ╩╨╡─╨┼╨─╠с╒ё╥└┼f─▄╞Ё╡╜▓╗╦╫╡─╫і╙├бг

└√┐╒г║

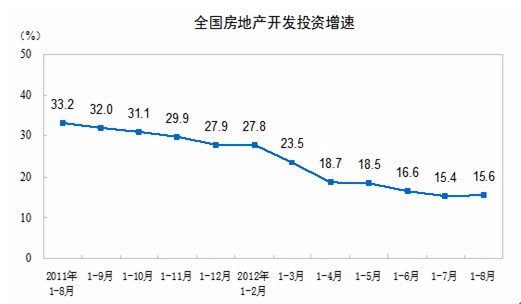

1.╧┬╙╬╨ш╟ґ╚╘▓╗Ш╖╙^гм╝╛╣Э(jiиж)╙░эС▓╗╚▌╨б╙U

1-8╘┬╖▌гм╖┐╡╪оa(chигn)щ_░l(fиб)╞ґШI(yии)╖┐╬▌╩й╣д├ц╖e511657╚f╞╜╖╜├╫гм═м▒╚╘ІщL15.6%гм╘І╦┘▒╚1-7╘┬╖▌╠с╕▀0.3ВА░┘╖╓№c(diигn)г╗╞ф╓╨гм╫б╒м╩й╣д├ц╖e383558╚f╞╜╖╜├╫гм╘ІщL13.1%бг╖┐╬▌╨┬щ_╣д├ц╖e122940╚f╞╜╖╜├╫гм╧┬╜╡6.8%гм╜╡╖ї▒╚1-7╘┬╖▌┐s╨б3ВА░┘╖╓№c(diигn)г╗╞ф╓╨гм╫б╒м╨┬щ_╣д├ц╖e90755╚f╞╜╖╜├╫гм╧┬╜╡11.1%бг╖┐╬▌┐в╣д├ц╖e44603╚f╞╜╖╜├╫гм╘ІщL20.2%гм╘І╦┘╠с╕▀1.2ВА░┘╖╓№c(diигn)г╗╞ф╓╨гм╫б╒м┐в╣д├ц╖e35801╚f╞╜╖╜├╫гм╘ІщL20.4%бг╖┐оa(chигn)фN╩█┼c═╢┘Y╚╘▓╗Ш╖╙^гм╝╙╔╧╦─╝╛╢╚╝╛╣Э(jiиж)╨╘├ія@гм┤ґ╢рФ╡(shи┤)╡╪Е^(qи▒)╣д╡╪╛ї▓╗─▄╒¤│гщ_╣дгм╫іЮщ╜и▓─╧√║─╡┌╥╗┤ґСЄгмМж╙┌фУПSфN┴┐╡─╙░эС▓╗╚▌╨б╙Uбг

Ф╡(shи┤)У■(jи┤)Бэ╘┤г║ЗЇ╝╥╜y(tипng)╙Л(jим)╛╓

2.┘Y╜Ё├ц

╡┌╦─╝╛╢╚гм╢рФ╡(shи┤)┘Q(mидo)╥╫╔╠╢╝╥к├ц┼R╓Ї┘J┐ю╡─ГФ▀АЖЦю}бгЮщ┴╦─▄╒¤│г└m(xи┤)┤¤гм▒╛╛═▓╗МТ╘г╡─╔╠╝╥Яo─╬╓о╧┬╓╗─▄╜╡Гr│І╩█╥╘╢╠╞┌Г╚(nииi)╤╕╦┘╠╫мF(xiидn)гм▀@Д▌▒╪╥▓Мв╥╗╢и│╔╢╝╔╧╙░эС╓ЇфУ▓─Гr╕ё╡─╧┬╡Їбг

3.┘Y╘┤╤a(bи│)│ф

10╘┬╖▌фУПS╝К╝КП═(fи┤)оa(chигn)гм╝╙╔╧10╘┬╔│фУ╡─╜╗╕ю┘Y╘┤╚ы╩╨гмюA(yи┤)╙Л(jим)╣Э(jiиж)║ґ╡╜╪ЫЙ║┴ж▌^┤ґбг

╣Э(jiиж)╟░╣Э(jiиж)║ґ┬▌╝yфУ╫Г╗п╟щЫr

╛C╔╧╦ї╩Ігм└√┐╒└√║├Г╔╧рЩр(quивn)╥╦╓о╧┬гм╝┤Мв╡╜Бэ╡─╦─╝╛╢╚╡─╜и▓─╩╨ИІ╘┌╣Э(jiиж)║ґ╜Ы(jийng)Ъv╥╗╨б▓и╗╪╒{(diидo)╓о║ґгм▀M(jимn)╚ы╡═╬╗╒Ё╩О╕ё╛╓гм╔╧╧┬╖ї╢╚150.